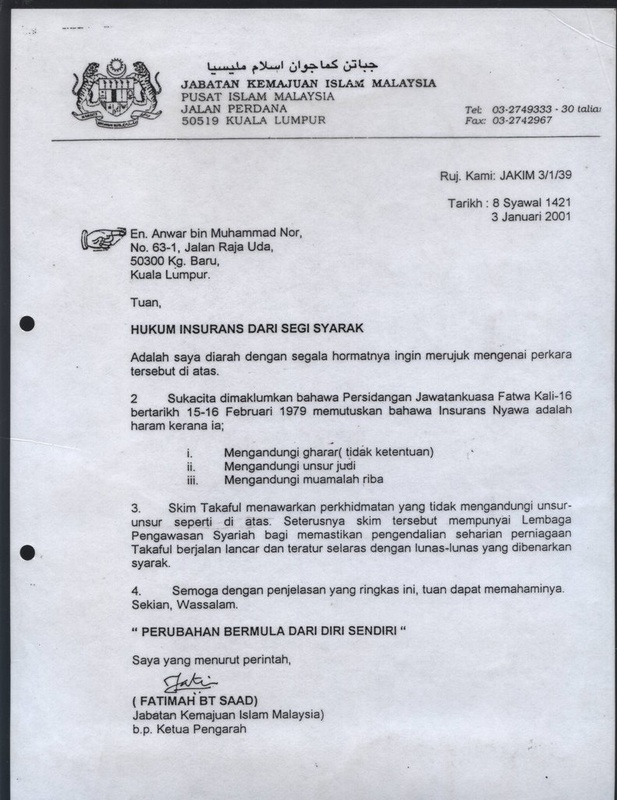

Persidangan

Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam

Malaysia Kali Ke-16 yang bersidang pada 15-16 Feb 1979 telah

membincangkan mengenai insurans. Persidangan telah memutuskan bahawa

insuran nyawa sebagaimana yang dikendalikan oleh kebanyakan syarikat

insuran yang ada pada hari ini adalah haram dan sebagai suatu muamalah

yang fasad kerana aqadnya tidak sesuai dengan prinsip-prinsip Islam

iaitu:

1. Mengandungi gharar (ketidak-tentuan)

2. Mengandungi unsur judi.

3. Mengandungi muamalah riba.

Fatwa tersebut menyentuh pengharaman

insurans konvensional. Tak tahu maksud insurans konvensional? Paling

senang, apa sahaja insurans yang tiada perkataan Takaful adalah insurans

konvensional.

Tetapi, sekarang industri Takaful

sedang berkembang pesat di Malaysia. Jadi kita sudah ada pilihan untuk

memilih perlindungan yang berasaskan syariah.

|

|

RUJUKAN FATWA DAN CATATAN ILMIAH DISINI

Para ulamak telah sepakat memutuskan Takaful sebagai ganti kepada Insurans Konvensional. Akad / Kontrak DERMA (Tabarru’) menjadi teras utama yang membina paksi Takaful. Dalam konteks Takaful setiap peserta yang ingin mendapatkan perlindungan Takaful mestilah hadir dengan niat yang ikhlas ketika menderma bagi membantu sesama para peserta yang lain jika mereka menghadapi musibah. Dalam erti kata lain yang lebih tepat, semua peserta tersebut bersetuju untuk saling membantu dikalangan mereka ketika ditimpa kemalangan.

Pada kacamata seseorang yang bukan dari bidang ini, dia akan melihat tiada perbezaan antara kedua-dua sistem tersebut.

Selepas diteliti, pada asasnya perbezaannya hanyalah satu, iaitu sistem takaful berlandaskan prinsip Syariah. Akan tetapi, jika diselidiki lebih mendalam, ternyata ada banyak perbezaan antara dua sistem ini. Perbezaan-perbezaan ini boleh dikategorikan seperti berikut:

0 comments:

Post a Comment